中小企業者の先端設備等導入計画の認定制度

1 制度の目的

中小企業者においては、原油・原材料価格の高騰、部材調達難、人材不足といった供給面の制約もある中で、引き続き厳しい状況にあります。

一方、こうした中でも、中小企業者を取り巻く需給構造の変化や、デジタル・グリーン化の進展などを踏まえ、次の成長に向け、設備投資等による労働生産性の向上等に向けた取り組みを進めようとしている中小企業者等も存在します。

そのため、本制度においては、今後の中小企業者の前向きな設備投資や賃上げを後押することにより、労働生産性の飛躍的な向上を図ることを目的としています。

2 制度の概要

本市では、中小企業等経営強化法に基づき、市内に事業所を有する中小企業者が労働生産性を一定以上向上させるために策定する先端設備等導入計画を審査し、本市の導入促進基本計画に合致する場合に、認定を行います。

認定を受けた中小企業者は、税制支援(固定資産税の特例措置)及び金融支援(信用保証協会による別枠の信用保証)を受けることができます。

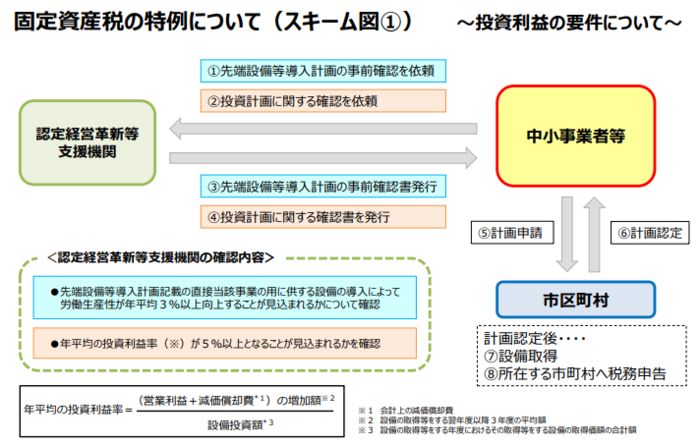

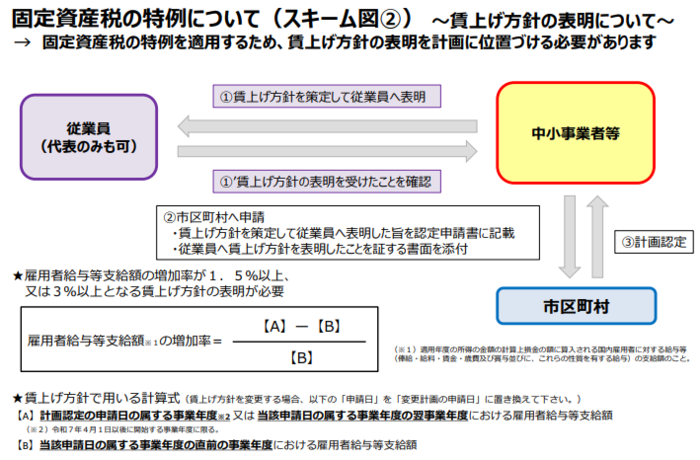

固定資産税の特例措置については、当該認定を受けた先端設備等導入計画に基づき行った設備投資について、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明したことを計画に位置付けることで、課税標準を3年間1/2に軽減します。さらに、雇用者給与等支給額を3.0%以上とする賃上げ方針を従業員に表明したことを計画に位置付けることで、課税標準を5年間1/4に軽減します。

3 鈴鹿市の導入促進基本計画

鈴鹿市の導入促進基本計画の内容に沿って先端設備等導入計画を策定し、市の認定を受けた市内の事業者は、各種支援制度を利用することができます。

本市の導入促進基本計画は以下のとおりです。

4 認定を受けられる中小企業者の規模

中小企業等経営強化法第2条第1項の規定により以下のとおりとしています。

|

業種分類 |

資本金の額又は出資の総額 |

常時使用する従業員の数 |

|---|---|---|

|

製造業その他(※1) |

3億円以下 |

300人以下 |

|

卸売業 |

1億円以下 |

100人以下 |

|

小売業 |

5千万円以下 |

50人以下 |

|

サービス業 |

5千万円以下 |

100人以下 |

|

ゴム製品製造業(※2) |

3億円以下 |

900人以下 |

|

ソフトウェア業又は情報処理サービス業 |

3億円以下 |

300人以下 |

|

旅館業 |

5千万円以下 |

200人以下 |

※1 「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2 「ゴム製品製造業」は、自動車用タイヤ製造業、航空機用タイヤ製造業、自動車用チューブ製造業、航空機用チューブ製造業、工業用ベルト製造業を除きます。

なお、固定資産税の特例措置を受けられる中小企業者の規模は、資本金額1億円以下の法人又は従業員数1,000人以下の個人事業主等(大企業の子会社を除く)です。 本制度の認定を受けても、固定資産税の特例措置は受けられない場合がありますので、あらかじめご確認ください。

5 計画の認定要件

中小企業者が、(1)計画期間内に、(2)労働生産性を一定程度向上させるため、(3)先端設備等を導入する計画を策定し、その内容が本市の「導入促進基本計画」に合致する場合に認定を受けられます。

|

要件 |

内容 |

|---|---|

| (1)計画期間 | 計画認定から3年間、4年間又は5年間の期間で目標を達成する計画であること |

| (2)労働生産性の向上の目標 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること(計画期間が3年間の場合は9%以上、4年間の場合は12%以上、5年間の場合は15%以上)

|

| (3)先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される設備

・測定工具及び検査工具 ・器具備品 ・建物附属設備 ・ソフトウエア |

※導入する設備のうち、太陽光発電設備等に関しては、市内に労働者が常駐する事業所又は工場を有し、自らが電力を消費する目的に設置するもののみを対象とし、全量売電するための設備は対象外とします。

※計画の認定を受けた上で、固定資産税の特例措置を受けるには、下記のとおり、設備の種類ごとの最低取得価格を上回っている必要があります(ソフトウエアは対象外)。

- 機械装置(160万円以上)

- 測定工具及び検査工具(30万円以上)

- 器具備品(30万円以上)

- 建物附属設備(60万円以上) ※家屋と一体となって効用を果たすものを除く

6 申請について

6-1 申請の流れ

6-2 書類の提出方法

下記のフォームより提出ください。

※新規申請、変更申請のいずれの場合でも、上記フォームから申請ください。

※返信用封筒は不要です。

6-3 提出書類(新規申請の場合)

共通書類

-

(1)先端設備等導入計画に係る認定申請書 (Word 27.8KB)

-

(2)先端設備等導入計画に係る確認書 (Word 22.7KB)

※認定経営革新等支援機関が発行したもの

固定資産税の特例を受ける場合

-

(3)先端設備等導入計画に係る投資計画に関する確認書 (Word 34.9KB)

※認定経営革新等支援機関が発行したもの -

(4)従業員へ賃上げ方針を表明したことを証する書面 (Word 21.2KB)

固定資産税の特例を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合

- (5)リース契約見積書(写し)

- (6)公益社団法人リース事業協会が確認した固定資産税軽減額計算書(写し)

6-4 提出書類(変更申請の場合)

共通書類

-

(1)先端設備等導入計画の変更に係る認定申請書 (Word 25.4KB)

※前回認定を受けた先端設備等導入計画を修正する形で作成してください(変更・部分がわかるように下線を引いてください) -

(2)先端設備等導入計画に係る確認書 (Word 22.7KB)

※認定経営革新等支援機関が発行したもの(変更後の先端設備等導入計画について改めて確認を受けてください)

- (3)前回認定を受けた先端設備等導入計画

固定資産税の特例を受ける場合

-

(4)先端設備等導入計画に係る投資計画に関する確認書 (Word 34.9KB)

※認定経営革新等支援機関が発行したもの(変更後の先端設備等導入計画について改めて確認を受けてください) -

(5)従業員へ賃上げ方針を表明したことを証する書面 (Word 21.2KB)

固定資産税の特例を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合

- (6)リース契約見積書(写し)

- (7)公益社団法人リース事業協会が確認した固定資産税軽減額計算書(写し)

6-5 その他様式等

認定経営革新等支援機関への投資利益率の確認依頼する際

-

(1)中小企業等経営強化法の先端設備等に係る投資計画に関する確認依頼書 (Word 24.2KB)

※認定経営革新等支援機関に投資利益率の確認を行う際に使用ください -

(2)中小企業等経営強化法の先端設備等に係る投資計画に関する確認依頼書_別紙(5_設備投資の内容) (Excel 16.9KB)

※上記(1)の「5 設備投資の内容」に記載し切れない場合に使用ください -

(3)中小企業等経営強化法の先端設備等に係る投資計画に関する確認依頼書_別紙(6_基準への適合状況) (Excel 25.7KB)

※上記(1)の「6 基準への適合状況」の別紙です -

(4)中小企業等経営強化法の先端設備等に係る投資計画に関する確認依頼書(記載例) (PDF 293.6KB)

-

(5)中小企業等経営強化法の先端設備等に係る投資計画に関する確認依頼書_別紙(基準への適合状況)の根拠資料例 (Excel 22.6KB)

認定経営革新等支援機関一覧

従業員へ賃上げ方針の表明したことを証する際

7 固定資産税の特例適用申請

詳細については、資産税課(電話:059-382-9007)までお問い合わせください。

10 制度に関するQ&Aについて

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

産業振興部 産業政策課

〒513-8701 三重県鈴鹿市神戸一丁目18番18号

電話番号:059-382-8698 ファクス番号:059-382-0304

お問い合わせは専用フォームをご利用ください。