【受付終了】定額減税しきれなかった方への給付金(不足額給付)

支給確認書の受付終了について

支給確認書の受付は、令和7年10月31日(金曜日)をもって終了しました。

お知らせ

(令和7年11月1日更新)

- 「支給確認書の受付終了について」を掲載しました。

(令和7年10月1日更新)

- 「支給確認書の受付について」を掲載しました。

- 「支給確認書を提出する際の注意点」を掲載しました。

(令和7年7月17日更新)

- 「調整給付金(不足額給付分)支給のながれ」を掲載しました。

- 「コールセンターおよび受付窓口」を更新しました。

- 「よくあるご質問」を掲載しました。

支給確認書の受付について

支給確認書の提出期限は令和7年10月31日(金曜日)です。

9月24日現在で、支給確認書の提出が確認できない方へ案内文書を送付しました。

令和6年1月2日以降に他市町村から本市へ転入された方は、前年度の状況が本市で確認できないため、申請が必要となる場合があります。支給対象と見込まれる方は、コールセンター(0120-43-2206)までお問い合わせください。

支給確認書を提出する際の注意点

支給確認書を提出する際に、次の点にご注意ください。

- 氏名、確認日、連絡先、振込先口座を忘れずにご記入ください。

- 本人確認書類(有効期限内のもの)、振込先口座が分かる書類のコピーを添付してください。

- 郵送での提出の場合、支給確認書を投函後、到着まで3日ほどかかりますので、お早めにご提出ください。

※支給確認書、必要書類等に不備があると、調整給付金(不足額給付分)の支給が遅れたり、支給できない場合があります。

制度の概要

調整給付金の不足額給付とは、令和6年度に実施した調整給付金の支給額に不足が生じる方を対象に、追加で給付を行うものです。

・令和7年度では、前年度の「当初調整給付金額」と令和6年分所得税などの課税状況に基づき「算定した給付金額」の間で「差額が生じた」方などに対して、不足分の給付金(調整給付金(不足額給付分))を追加で支給します。

調整給付金(不足額給付分)の対象者

令和7年度個人住民税の納税義務者のうち、次の「不足額給付1」または「不足額給付2」に該当する方。

※合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)の方に限る。

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、「当初調整給付金額」と令和6年分所得税および定額減税の実績額等に基づき、「算定した給付金額」との間で「差額が生じた」方

| 令和6年中に休職、退職をした | 所得が減少し、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方 |

|---|---|

| 令和6年中にこどもが生まれた | 扶養親族等が増加し、「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方 |

| 令和6年度分個人住民税(令和5年中所得)の修正申告をした | 当初調整給付後に、令和6年度分個人住民税所得割額が減少し、給付額に不足が生じた方 |

不足額給付2

次の要件をすべて満たす方

- 令和6年分所得税および令和6年度個人住民税所得割の定額減税前税額が0円の方(本人として、定額減税の対象外)

- 税制度上、「扶養親族」に該当しない方(扶養親族等として、定額減税の対象外であること。)

- 令和5年度物価高騰対応重点支援給付金(7万円)、令和6年度物価高騰対応重点支援給付金(10万円)対象世帯の世帯主・世帯員に該当しない方

〈対象者の例〉

上記1~3の要件すべてを満たす、

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の方

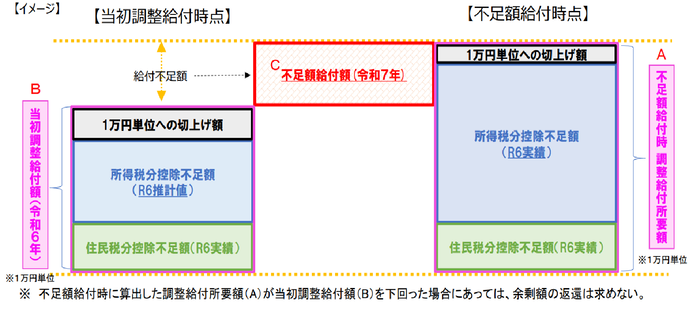

不足額給付イメージ

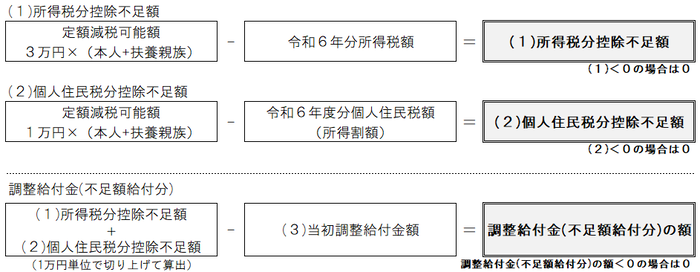

調整給付金(不足額給付分)の計算方法

【(1)+(2)(1万円単位で「切り上げ」)】-【(3)令和6年度当初調整給付金額】 = 調整給付金(不足額給付分)の額

《計算例》

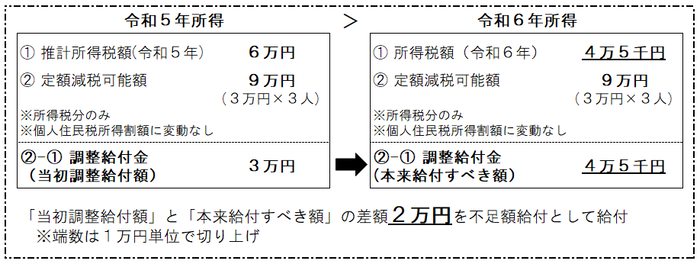

不足額給付1の対象者

令和5年所得よりも、令和6年所得が減少した申告をした場合(休職、退職等)

- 納税義務者、控除対象配偶者、こども1人の世帯の場合

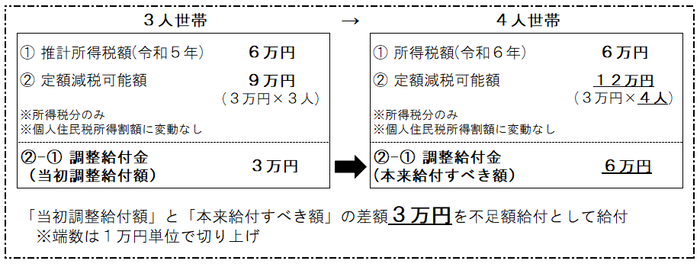

令和6年中に扶養親族が増加した申告をした場合(出生等)

- 納税義務者、控除対象配偶者、こども1人の世帯に、こどもが生まれ、扶養親族が増加した場合

不足額給付2の対象者

原則4万円を支給

※令和6年1月1日時点で国外居住者であった場合は3万円(所得税分のみ)

調整給付金(不足額給付分)支給のながれ

7月25日(金曜日)から支給対象と見込まれる方へ、給付額を記載した案内を順次送付します。

※令和6年度個人住民税が他市区町村で課税されている方は、案内が送付されず、申請が必要となる場合があります。

支給のお知らせが届いた方

申請は不要です。お知らせに記載の支給口座へ振込します。

※お知らせに記載の支給口座を解約等しており、口座が使用できない場合は、支給口座変更届が必要となるため、ご案内に記載の期日までに、調整給付金(不足額給付分)担当までご連絡ください。

支給口座について

以下のいずれかの口座が支給のお知らせに記載されていますので、ご確認ください。

- 令和6年度に本市で実施した当初調整給付金の支給口座

- マイナポータル等で登録している公金受取口座(6月25日時点)

- 本人名義で登録されている本市の市税(市・県民税)および森林環境税の振替口座(6月29日時点)

支給確認書が届いた方

次のいずれかの方法で、令和7年10月31日(金曜日)までに必着で、申請してください。

(1)書面申請

支給確認書に必要事項を記入し、必要書類(コピー)を貼付の上、返信用封筒で提出してください。

代理人の方が申請する場合は、支給確認書裏面の【代理確認・受給を行う場合】の欄に必要事項を記入の上、必要書類(コピー)を貼付してください。

(2)電子申請(書面申請よりも早く、調整給付金(不足額給付分)の手続が完了します。)

支給確認書に記載のQRコードまたはURLから専用サイトにアクセスし、必要事項を入力後、必要書類の画像データをアップロードしてください。

専用サイトにアクセスした際、アカウント登録は不要です。「このまますぐに申請する」⇒『申請へ進む』からお進みください。

次の2つの要件を満たす方は、電子申請が利用できます

- 支給確認書の宛名人(本人)であること(代理人が申請する場合は、書面申請でお願いします。)。

- 支給確認書表面の「支給額」に記載の額に誤りがないこと。

※短時間にアクセスが集中すると、オンライン申請ができないなど、時間がかかる場合があります。

※先着順ではありません。混みあったときは手続時間の変更などにご協力ください。

必要書類について

- 本人確認書類(本人と代理人)の写し(コピー) いずれか1点

マイナンバーカード(表面のみ)、運転免許証、パスポート、健康保険証(資格確認書)、年金手帳、介護保険証 等 - 振込先口座を確認できる書類の写し(コピー)

通帳やキャッシュカードの写し(コピー)など、振込先口座の金融機関名・口座番号・口座名義人(カナ)が分かるもの - 代理人の方が申請する場合、代理権が確認できる書類の写し(コピー)

法定代理人(親権者、未成年後見人、成年後見人):登記事項証明書等

法定代理人以外:本人と代理人が同一世帯でない場合、本人と代理人の関係が分かる戸籍謄本等

※戸籍謄本は本籍地が鈴鹿市の方は不要です。

住民票に記載の住所以外へ「支給のお知らせ」「支給確認書」の送付を希望される方

調整給付金(不足額給付分)の対象者の方で、住民票に記載の住所以外へ「支給のお知らせ」「支給確認書」の送付を希望する場合は、「調整給付金(不足額給付分)支給確認書等送付変更届」を提出してください。提出後、新しい送付先へ送付します。

※個人住民税の送付先設定申告書を提出されている場合も提出をお願いします。

コールセンターおよび受付窓口

市役所本館2階に「調整給付金(不足額給付分)」コールセンター、受付窓口を設置します。

※設置時期と開設期間は、それぞれ異なります。

コールセンター 電話 0120-43-2206(フリーダイヤル)

受付時間:平日8時30分から17時15分まで

開設期間:7月18日(金曜日)から11月28日(金曜日)まで

受付窓口 市役所本館2階

受付時間:平日8時30分から17時15分まで

開設期間:7月25日(金曜日)から10月31日(金曜日)まで

その他注意事項

- 支給確認書、必要書類等に不備があると、調整給付金(不足額給付分)の支給が遅れたり、支給できない場合があります。提出する前に、内容を十分に確認してください。

- 支給確認書を市で受付後、内容の確認を含め、振込まで3週間程度かかります。

- 振込通知は送付されないため、通帳を記帳いただく等、ご本人様で入金のご確認をお願いします。

- 調整給付金(不足額給付分)は申告期間中に提出された確定申告書等の課税資料を基に6月2日時点で算定しています。6月3日以降に定額減税に影響のある申告等をした場合、今回の内容に反映されていませんので、その場合は、令和7年10月31日(金曜日)までに、税額等の変更に伴う申告が済んでおり、かつ、その内容が分かる書類(確定申告書等の控え)の提出が必要です。詳しくは、調整給付金(不足額給付分)担当までご連絡ください。

調整給付金(不足額給付分)に関するよくあるご質問

よくあるご質問を掲載しています。

令和6年度に実施した調整給付金(当初調整給付)の支給額に不足が生じる方などを対象に、追加で給付を行うものです。

令和6年分の所得税、令和6年度個人住民税所得割が課税される方に、定額減税が実施されましたが、その際に、定額減税しきれないと見込まれる方に対して、給付金を支給したものです。

対象者は、合計所得金額が1,805万円以下で、定額減税可能額が「令和6年分推計所得税額(令和5年分所得税額)」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)方です。

ただし、所得税、個人住民税が非課税の方は対象となりません。

支給対象者と見込まれる方へ、7月25日(金曜日)以降に鈴鹿市から順次ご案内を送付します。

支給対象者の方の所得額や定額減税額により異なります。ご案内に支給額が記載されていますので、ご確認ください。

源泉徴収票の「控除外額」は、令和6年分の所得税から控除しきれなかった定額減税の額です。「控除外額」は調整給付金(不足額給付分)として給付される金額ではありません。

『支給のお知らせ』が届いた方・・・手続き不要です。お知らせに記載の振込口座へ指定日に振込されます。

『支給確認書』が届いた方 ・・・10月31日(金曜日)までに必着で、支給確認書の提出が必要です。

※ 令和6年1月2日以降に鈴鹿市へ転入された方は、『調整給付金(不足額給付分)申請書』の提出が必要になる

場合があります。

マイナンバーカード(表面)、運転免許証、健康保険証(資格確認書)、年金手帳 等の書類(有効期限内のものに限ります。)です。

なお、個人番号通知カードは、本人確認書類として使用できませんのでご注意ください。

所得税は国の税金のため、所得税の計算方法、定額減税については、鈴鹿税務署(059-382-0351)へお問い合わせください。

その他のご質問も掲載していますので次をご覧ください。

関連情報

- 当初調整給付の受付は、令和6年11月25日(月曜日)をもって終了しました。

- 新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 市民税課

〒513-8701 三重県鈴鹿市神戸一丁目18番18号

電話番号:税政グループ:059-382-9006 市民税第一・第二グループ:059-382-9446

ファクス番号:059-382-7604

お問い合わせは専用フォームをご利用ください。