市民税・県民税の税制改正(令和8年度)

令和8年度課税の改正点

物価上昇局面における税負担の調整及び就業調整対策の観点から、給与所得控除の最低保障額の引上げや大学生年代の子等に係る新たな所得控除の創設等が行われます。

※改正は令和8年度の市民税・県民税から適用されます。

※令和8年度の市民税・県民税は、令和7年1月1日から12月31日までの収入を基礎とします。

給与所得控除の見直し

給与所得控除の最低保障額が65万円(改正前:55万円)となります。

給与等の収入金額が190万円以下の場合、給与等の収入金額から65万円を差し引いた額が給与所得となります。(※給与等の収入金額が190万円を超える場合の給与所得控除額は変更ありません。)

|

給与等の収入金額 |

改正前給与所得控除額 |

改正後給与所得控除額 |

|

|---|---|---|---|

|

162万5千円以下 |

55万円 |

65万円 |

|

|

162万5千円超 |

180万円以下 |

給与等の収入金額×40%-10万円 |

65万円 |

|

180万円超 |

190万円以下 |

給与等の収入金額×30%+8万円 |

65万円 |

|

190万円超 |

360万円以下 |

給与等の収入金額×30%+8万円 |

改正なし |

|

360万円超 |

660万円以下 |

給与等の収入金額×20%+44万円 |

改正なし |

|

660万円超 |

850万円以下 |

給与等の収入金額×10%+110万円 |

改正なし |

|

850万円超 |

195万円(上限) |

改正なし |

|

注:給与等の収入金額が190万円超660万円未満の場合の実際の給与所得控除額は、所得税法別表第5によって求めた額となります。

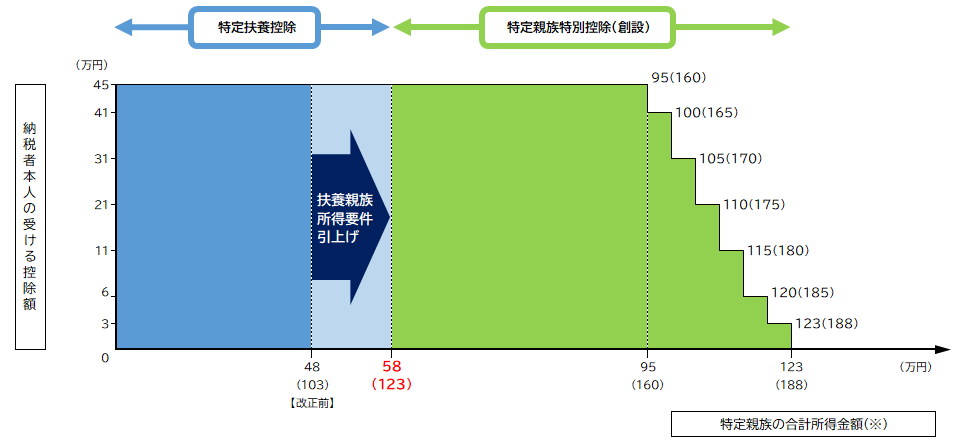

扶養親族等の所得要件の引き上げ

扶養控除の適用を受ける場合の扶養親族等の所得要件が10万円引き上げられます。(※収入金額ではありません。)

|

区分 |

所得要件 【()内は、収入が給与だけの場合の収入金額】 |

|

|---|---|---|

|

改正前 |

改正後 |

|

|

同一生計配偶者及び扶養親族の 合計所得金額 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

|

ひとり親の生計を一にする子の 総所得金額等 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

|

雑損控除の適用を認められる 親族に係る総所得金額等 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

|

勤労学生の合計所得金額 |

75万円以下 (130万円以下) |

85万円以下 (150万円以下) |

大学生年代の子等に係る新たな所得控除(特定親族特別控除)の創設

特定親族(生計を一にする19歳以上23歳未満の親族等で合計所得金額が58万円超123万円以下の方)がいる場合に、所得控除の適用を受けられる仕組みができます。

|

特定親族の合計所得金額【()内は収入が給与だけの場合の収入金額】 |

納税義務者の 特定親族特別控除額 |

|

|---|---|---|

|

超 |

以下 |

|

|

58万円(123万円) |

95万円(160万円) |

45万円 |

|

95万円(160万円) |

100万円(165万円) |

41万円 |

|

100万円(165万円) |

105万円(170万円) |

31万円 |

|

105万円(170万円) |

110万円(175万円) |

21万円 |

|

110万円(175万円) |

115万円(180万円) |

11万円 |

|

115万円(180万円) |

120万円(185万円) |

6万円 |

|

120万円(185万円) |

123万円(188万円) |

3万円 |

参考イメージ図

(※)()内は特定親族の収入が給与だけの場合の収入金額です。

令和8年度税制改正についてよくある質問

Q1.公的年金等の控除額は変更されますか。

変更ありません。給与所得控除額のみの改正です。

Q2.市民税・県民税の非課税基準は変更されますか。

変更ありません。

Q3.令和7年中の給与収入がいくらまでなら市民税・県民税は非課税ですか。

給与収入のみの場合、103万円以下であれば非課税です。ただし、扶養親族の人数やご本人のご状況(障がい者、ひとり親等)によって非課税基準は変わります。

市民税・県民税のしくみについては次のページをご覧ください。

Q4.特定親族特別控除が適用される者は、扶養親族として扱われますか。

扱われません。そのため、非課税の判定等における扶養親族の人数には含まれません。扶養親族として扱うことができるのは、合計所得金額が58万円以下の方になります。

扶養親族については、上記の扶養親族等の所得要件の引上げをご参照ください。

Q5.市民税・県民税の基礎控除は変更になりますか。

変更ありません。基礎控除の改正は所得税のみです。

Q6.所得税の税制改正は、市民税・県民税の税制改正と同様ですか。

所得税の税制改正については、国税庁ウェブサイトをご確認ください。

このページに関するお問い合わせ

総務部 市民税課

〒513-8701 三重県鈴鹿市神戸一丁目18番18号

電話番号:税政グループ:059-382-9006 市民税第一・第二グループ:059-382-9446

ファクス番号:059-382-7604

お問い合わせは専用フォームをご利用ください。