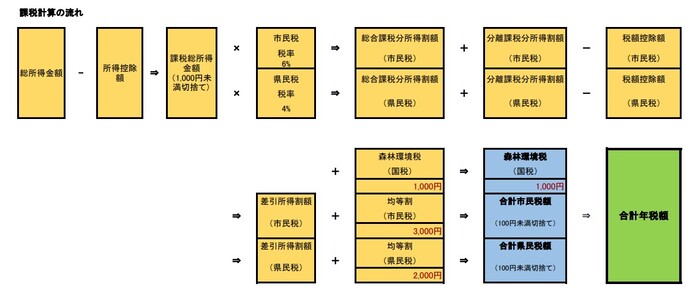

税額の計算

課税計算の流れ

収入-必要経費=所得金額

- ※所得の種類ごとに計算します。

- ※給与や公的年金等は収入金額に応じた計算式で求めます。

総所得金額

事業、不動産、給与、公的年金など種類ごとに計算した所得金額の合計です。

※所得の詳細は「総合課税される所得の一覧」をご覧ください。

所得控除額

所得から差し引く控除です。配偶者控除や扶養控除、社会保険料控除などがあります。所得税とは控除額が異なるものがあります。

※所得控除の詳細は「所得控除一覧」をご覧ください。

税額控除額

所得割から差し引く控除です。調整控除や外国税額控除、配当控除、市民税・県民税の住宅ローン控除、寄附金控除などがあります。そのほか、配当割額または株式等譲渡所得割額の控除がある場合は、税額から控除されます。

※税額控除の詳細は「税額控除一覧」をご覧ください。

税額の計算例(※令和8年度以降の内容です)

鈴鹿一郎さん(67歳)の場合

- 給与の収入金額 3,200,000円

- 公的年金の収入金額 2,500,000円

- 社会保険料支払額 350,000円

- 妻(66歳・公的年金の収入金額1,250,000円)を扶養している場合

※年齢はすべて前年の12月31日時点

1 総所得金額等を求めます

※各所得の算出方法は、「総合課税される所得の一覧」をご覧ください。

- 公的年金等にかかる雑所得の計算方法

2,500,000円-1,100,000=1,400,000円…(1) - 給与所得の計算方法

3,200,000円÷4=800,000円(千円未満切り捨て)

800,000×4×70%-80,000=2,160,000円…(2) - 所得金額調整控除の計算方法(年金の所得と給与所得を両方有する場合)

計算式は以下の通りです。

年金の所得(上限10万円)+給与所得(上限10万円)-10万円=所得金額調整控除

上記の計算式に当てはめて計算します。

100,000((1)>100,000より)+100,000((2)>100,000より)-100,000=100,000…(3) - 総所得金額等の算出

(1)+{(2)-(3)}=3,460,000円…(4)

※今回の例では、合計所得金額も3,460,000円です

2 所得控除額の合計額を求めます

※各所得控除額は「所得控除一覧」をご覧ください。

- 社会保険料控除額

350,000円…(A) - 配偶者控除額

妻の公的年金等にかかる雑所得:1,250,000円-1,100,000=150,000円

150,000円≦580,000円(令和7年度以前は480,000円)のため、扶養の範囲内です。

加えて、一郎さんの合計所得金額が900万円以下なので、配偶者控除額は330,000円…(B) - 基礎控除額

一郎さんの合計所得金額が2,400万円以下なので、430,000円…(C) - 所得控除額の合計額の算出

(A)+(B)+(C)=1,110,000円…(5)

3 課税標準額を求めます

(4)-(5)=2,350,000円(1,000円未満切り捨て)…(6)

4 課税標準額(6)に税率をかけて、所得割の税額を求めます

- 市民税

2,350,000円×6%=141,000円…(7) - 県民税

2,350,000円×4%=94,000円…(8)

5 税額控除を求めます

※各税額控除額は「税額控除一覧」をご覧ください。

※今回の例では、対象となる税額控除は調整控除のみです。

合計課税所得金額(今回は課税標準額と同じ)は2,350,000円>2,000,000円なので、200万円超の場合の計算方法で算出します。

人的控除の差(平成19年時点での所得税と住民税の控除額の差)の合計額は、配偶者控除5万円+基礎控除5万円=10万円です。

- 市民税の調整控除額

{100,000-(2,350,000円-2,000,000円)}×3%=-7,500円<1,500円

算出した調整控除額が1,500円未満のため控除額は、1,500円…(9) - 県民税の調整控除額

{100,000-(2,350,000円-2,000,000円)}×2%=-5,000円<1,000円

算出した調整控除額が1,000円未満のため控除額は、1,000円…(10)

6 所得割から税額控除を差し引きます

- 市民税

(7)-(9)=139,500円(100円未満切り捨て)…(11) - 県民税

(8)-(10)=93,000円(100円未満切り捨て)…(12)

7 均等割の税額を(11)と(12)にそれぞれ加えます

- 市民税

(11)+3,000円=142,500円…(13) - 県民税

(12)+2,000円=95,000円…(14) - 森林環境税 1,000円…(15)

8 年税額を求めます

(13)+(14)+(15)=238,500円

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 市民税課

〒513-8701 三重県鈴鹿市神戸一丁目18番18号

電話番号:税政グループ:059-382-9006 市民税第一・第二グループ:059-382-9446

ファクス番号:059-382-7604

お問い合わせは専用フォームをご利用ください。