ふるさと納税制度と寄附金税額控除

ふるさと納税制度とは

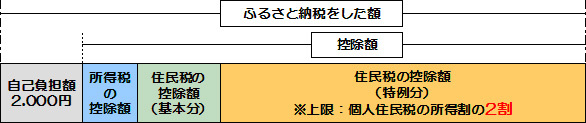

「ふるさと納税」とは、地方自治体への寄附のことです。ふるさと納税をした金額のうち、自己負担額2,000円を除いた残りの額について、所得税・個人住民税(市民税・県民税)が一定限度まで控除される制度です。

※詳しくは総務省「ふるさと納税ポータルサイト」をご覧ください。

ふるさと納税制度による控除のしくみ

ふるさと納税をした金額のうち、自己負担額2,000円を除いた残りの額は、一定限度まで下図のように所得税・個人住民税から控除されます。

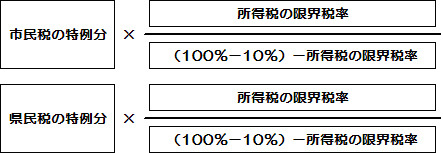

各控除額を計算式で表すと、下記のようになります。

※分離所得がある方は所得税の限界税率の計算方法が異なります。

1 ふるさと納税ワンストップ特例制度を利用した場合

住民税の控除額(基本分)

住民税の控除額(特例分)

※特例分は、個人住民税の所得割(調整控除を引いた後)の2割が上限となります。

所得税の控除額相当分

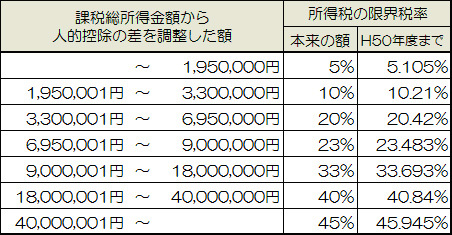

※1 所得税の限界税率とは

所得税と個人住民税の人的控除(扶養控除・配偶者控除・配偶者特別控除・障害者控除・勤労学生控除・寡婦(夫)控除・基礎控除)の控除額の差を、個人住民税の課税総所得金額から引いた額を元に、下表からもとめたものを「所得税の限界税率」と言います。

なお、平成26年度(平成25年分)から令和20年度(令和19年分)については、復興特別所得税を加算した率となります。

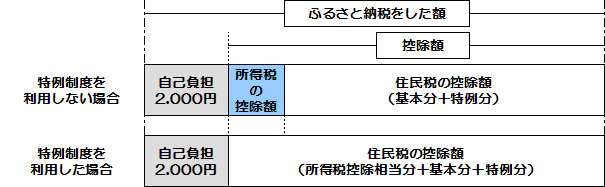

2 ふるさと納税ワンストップ特例制度を利用せず、確定申告を行った場合

住民税の控除額(基本分)

住民税の控除額(特例分)

※特例分は、個人住民税の所得割(調整控除を引いた後)の2割が上限となります。

所得税減税効果…確定申告をすることにより減税される見込みの所得税額

![]()

※2 平成25年分から令和19年分については、復興特別所得税を加算した率となります。

【計算例】※ふるさと納税ワンストップ特例制度を利用

給与収入300万円(給与所得に換算すると202万円)。配偶者控除あり。

所得割額:市民税75,600円 県民税50,400円

調整控除額:市民税分3,000円 県民税分2,000円

ふるさと納税額:20,000円

<住民税の控除額(基本分)>

(20,000-2,000)×10%=1,800円

うち市民税控除分:1,800×60%=1,080円

うち県民税控除分:1,800×40%=720円

<住民税の控除額(特例分)>

住民税の課税総所得金額:2,020,000-(330,000+430,000)=1,260,000

所得税の限界税率を算出:1,260,000-(50,000+50,000)=1,160,000

上記の表より、5.105%

(20,000-2,000)×((100%-10%)-5.105%)=15,281.1円

うち市民税控除分:15,281.1×60%=9,169円(切上げ)

うち県民税控除分:15,281.1×40%=6,113円(切上げ)

※特例分の上限

市民税控除分の上限:14,520円

上記の計算より求められた特例分の控除額と比較 9,169円<14,520円

県民税控除分の上限:9,680円

上記の計算より求められた特例分の控除額と比較 6,113円<9,680円

よって、市民税・県民税控除分について上限を下回っている。

<所得税の控除額相当分>

市民税の控除額(特例分) 9,169円より

9,169×(5%×102.1%)÷{(100%-10%)-5%×102.1%}=552円(切上げ)

県民税の控除額(特例分) 6,113円より

6,113×(5%×102.1%)÷{(100%-10%)-5%×102.1%}=368円(切上げ)

ふるさと納税ワンストップ特例制度(寄附金税額控除に係る申告特例)

平成27年4月1日から、ふるさと納税を行った方が所定の条件を満たす場合、「ふるさと納税ワンストップ特例制度」を利用することで、確定申告や個人住民税の申告を行わなくても、ふるさと納税にかかる税の軽減を受けることができるようになりました。

「ふるさと納税ワンストップ特例制度」を利用した方は、所得税の控除額相当を含めて、個人住民税からまとめて控除されます(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます)。

「ふるさと納税ワンストップ特例制度」を利用する場合は、「寄附金税額控除に係る申告特例申請書」を翌年の1月10日までに寄附先の地方自治体へ提出してください。寄附の都度に「寄附金税額控除に係る申告特例申請書」の提出がない場合、特例の適用を受けられません。

なお、「ふるさと納税ワンストップ特例制度」を利用できない方は、これまでどおり確定申告または個人住民税の申告が必要です。

ふるさと納税ワンストップ特例制度を利用できる方

次の条件1・2の両方を満たす方は、ふるさと納税ワンストップ特例制度を利用できます。

条件1 確定申告・個人住民税の申告を行う必要がない

- 確定申告や個人住民税の申告を行わなければならない自営業者などの方や、給与所得者の方でも、医療費控除などで申告を行う方などは対象となりません。

- 「寄附金税額控除に係る申告特例申請書」を提出していても、確定申告または個人住民税の申告をした場合、「ふるさと納税ワンストップ特例制度」の適用は受けられなくなります(確定申告・個人住民税の申告と「ふるさと納税ワンストップ特例制度」は併用できません)。申告をする場合は、寄附金に関する申告も忘れないよう注意してください。

条件2 寄附先の自治体数が5以下である

- 5以下の自治体に寄附をする予定で、「寄附金税額控除に係る申告特例申請書」を提出していても、最終的に6以上の自治体に寄附をされた場合、すべての寄附に対して「ふるさと納税ワンストップ特例制度」の適用は受けられなくなります。6以上の自治体に寄附をされた場合は、すべての寄附について確定申告または個人住民税の申告を行ってください。

- 同じ自治体に複数回寄附をしても1団体としてカウントされますが、寄附の都度に「寄附金税額控除に係る申告特例申請書」の提出が必要です。

ふるさと納税ワンストップ特例制度の手続き

「寄附金税額控除に係る申告特例申請書」に必要事項を記入し、必要書類を添付の上、翌年の1月10日までに寄附先の地方自治体へ提出してください。

- ※提出方法につきましては、地方自治体ごとに異なる場合があります。詳しくは寄附先の地方自治体へ問い合わせください。

- ※鈴鹿市へふるさと納税をされた場合の提出方法については次のページをご覧ください。

- すずか応援寄附金(ふるさと納税制度)とは

-

寄附金税額控除に係る申告特例申請書 (PDF 193.4KB)

※必ずA4サイズで印刷してください。 -

寄附金税額控除に係る申告特例申請書の記入例 (PDF 519.8KB)

-

必要書類チェックリスト (PDF 114.8KB)

個人番号(マイナンバー)の記入と必要書類

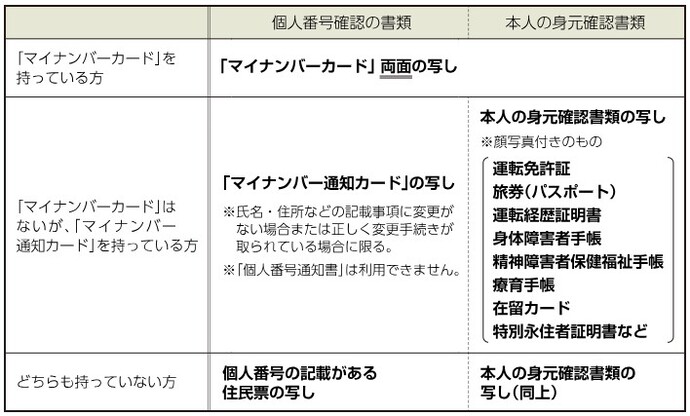

「寄附金税額控除に係る申告特例申請書」を提出する際には、「個人番号確認の書類」と「本人の身元確認書類」の両方の写しの提出が必要です(番号法第十六条)。マイナンバーカードなどの所持の状況に応じて、下の表で提出書類を確認してください。

なお、提出した個人番号は、記載した住所の市区町村役場へ送付する「寄附金税額控除に係る申告特例通知書」を作成するために利用します。

寄附金税額控除に係る申告特例申請書を提出後、内容に変更があった場合

年内に「寄附金税額控除に係る申告特例申請書」の住所・氏名などに変更があった場合は、寄附をした翌年の1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」を寄附先の地方自治体へ提出してください(変更届出書の提出がないと住所地市区町村へ連絡できないため、「ふるさと納税ワンストップ特例制度」を適用されない場合があります)。

-

寄附金税額控除に係る申告特例申請事項変更届出書 (PDF 190.2KB)

※必ずA4サイズで印刷してください。 -

寄附金税額控除に係る申告特例申請事項変更届出書の記入例 (PDF 126.4KB)

ふるさと納税ワンストップ特例制度の適用外となる主な原因

一部もしくはすべての地方自治体分のふるさと納税に対して、ふるさと納税ワンストップ特例制度の適用を受けることができなくなった原因として、以下の例が考えられます。

一部のふるさと納税に対して、ふるさと納税ワンストップ特例制度が適用されない例

例1 「寄附金税額控除に係る申告特例申請書」を出し忘れた地方自治体がある。

→ふるさと納税を行ったすべての地方自治体へ提出する必要があります。

例2 同一の地方自治体に対して、ふるさと納税を2回行ったが、1回目のふるさと納税分の「寄附金税額控除に係る申告特例申請書」しか提出していない。

→同じ地方自治体へ複数回ふるさと納税を行った場合は、その都度、申請書の提出が必要です。

すべてのふるさと納税に対して、ふるさと納税ワンストップ特例制度が適用されない例

例3 ふるさと納税を行ったすべての地方自治体(5団体)へ「寄附金税額控除に係る申告特例申請書」を提出したが、医療費の申告をするために確定申告書を提出した。

→ふるさと納税ワンストップ特例制度と確定申告は併用できません(個人住民税の申告も同様です)。確定申告書を提出する場合は、ふるさと納税に関する控除(寄附金控除)の申告と第二表「住民税に関する事項」への記載を行う必要があります。

確定申告・個人住民税の申告にて寄附金(税額)控除を申告する場合の注意点

確定申告にてふるさと納税に関する寄附金控除(個人住民税の申告の場合は寄附金税額控除)の申告を行う場合、以下の点に注意してください。

- 申告の対象となる年の1月1日から12月31日までにふるさと納税をした、すべての寄附金額を申告書に記載する必要があります。

- ふるさと納税を行った際に、ふるさと納税先の地方自治体から発行された寄附金受領証明書等の原本の添付が必要です。

- 確定申告をする場合は、確定申告書第二表「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄にも記載してください。

- 個人住民税の申告をする場合は、裏面の「10 寄附金に関する事項」の「都道府県、市区町村分(特例控除対象)」欄に記載してください。なお、個人住民税の申告でのみふるさと納税の寄附金税額控除を申告した場合には、所得税分の控除を受けることはできません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 市民税課

〒513-8701 三重県鈴鹿市神戸一丁目18番18号

電話番号:税政グループ:059-382-9006 市民税第一・第二グループ:059-382-9446

ファクス番号:059-382-7604

お問い合わせは専用フォームをご利用ください。